La competitividad real de una empresa no se define únicamente por “hacer las cosas bien”, sino por sostener resultados cuando el contexto cambia: suben costos, se desacelera la demanda, se tensiona la cadena de abastecimiento o aparecen nuevos competidores.

En ese escenario, la gestión financiera deja de ser un área de soporte para convertirse en un sistema nervioso: conecta decisiones operativas, comerciales y de inversión con su impacto en rentabilidad, caja y riesgo.

La calidad total de la gestión, entonces, no se mide solo por indicadores aislados, sino por la coherencia entre lo que la empresa promete, lo que entrega y lo que efectivamente gana. Cuando esa coherencia existe, la organización no solo resiste: aprende, corrige y mejora con velocidad.

La calidad total de la gestión, entonces, no se mide solo por indicadores aislados, sino por la coherencia entre lo que la empresa promete, lo que entrega y lo que efectivamente gana. Cuando esa coherencia existe, la organización no solo resiste: aprende, corrige y mejora con velocidad.

De la medición a la dirección: cuando los números dejan de ser “reporte”

Medir no es gestionar. Medir es registrar el pasado; gestionar es diseñar el futuro. Muchas organizaciones tienen tableros sofisticados y cierres mensuales impecables, pero aun así toman decisiones tarde, porque los indicadores financieros se usan como “foto” y no como “volante”.

El salto de calidad aparece cuando el resultado financiero se convierte en un instrumento de dirección, capaz de anticipar desvíos y orientar prioridades.

Esto implica cambiar el foco:

- De “cuánto ganamos” a por qué ganamos o perdemos.

- De “cerrar el mes” a entender la dinámica del negocio.

- De “explicar variaciones” a prevenirlas.

Los KPI financieros, cuando se integran con variables operativas y comerciales, permiten leer el negocio como un sistema: productividad, servicio, demanda, costos, activos y caja se influencian mutuamente.

La calidad total se construye cuando esa interdependencia se gestiona explícitamente.

Productividad financiera: mejorar costos sin degradar valor

La productividad financiera suele confundirse con recorte. Pero recortar no es necesariamente mejorar: puede ser, incluso, una forma de destruir valor sin verlo a tiempo.

La productividad sostenible se logra cuando la organización reduce costos estructurales y, al mismo tiempo, protege (o aumenta) los atributos que el cliente valora. Ese equilibrio es el corazón de la calidad total.

La mejora de costos madura trabaja sobre tres frentes:

- Costos “invisibles”: reprocesos, fallas de calidad, urgencias logísticas, tiempos muertos, inventario obsoleto, incumplimientos. Suelen ser grandes y persistentes porque no aparecen como un rubro único, sino como “goteo” distribuido.

- Diseño de procesos: estandarización, automatización, simplificación y eliminación de pasos que no agregan valor. La calidad total no es hacer más controles: es necesitar menos controles porque el proceso está bien diseñado.

- Decisiones comerciales con disciplina financiera: descuentos, promociones, acuerdos de servicio o plazos de pago pueden disparar ventas, pero destruir margen o caja si no se evalúan con mirada integral.

La productividad financiera de alta calidad no “achica”: ordena, estabiliza y hace previsible.

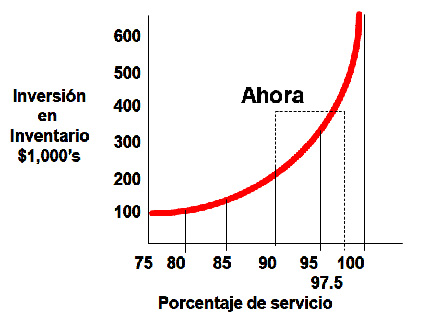

Utilización de activos: la ventaja competitiva que se gana en la operación

Los activos no “rinden” por existir. Rinden cuando se los utiliza bien: capacidad productiva, flota, infraestructura, tecnología, inventario, capital humano. Una empresa puede mostrar ventas crecientes y perder solidez porque sus activos están subutilizados o mal asignados.

La gestión de excelencia sobre los activos requiere analizar tres preguntas antes que el indicador final:

- ¿Dónde se concentra la capacidad ociosa? (y por qué)

- ¿Qué activos están absorbiendo capital sin rotar?

- ¿Qué inversiones agregan complejidad sin mejorar resultados?

En contextos de demanda fluctuante, la utilización de activos se convierte en una herramienta estratégica: ajustar lotes, rediseñar niveles de inventario, balancear cargas, mejorar disponibilidad y confiabilidad, y reducir tiempos improductivos. No es solo eficiencia: es flexibilidad competitiva.

Rentabilidad vs caja: el error que destruye empresas “exitosas”

Una organización puede ser rentable en resultados contables y estar asfixiada financieramente. Esto ocurre cuando se confunde “ganancia” con “liquidez” y se subestima el impacto del capital de trabajo.

En escenarios de volatilidad, la calidad total exige dominar esta diferencia: la rentabilidad sostiene el propósito, pero la caja sostiene la supervivencia.

Las tensiones típicas aparecen cuando:

- Se crece con plazos de cobros largos y pagos cortos.

- Se incrementa inventario “por seguridad” y se inmoviliza capital.

- Se financia expansión con deuda sin calibrar el costo financiero.

- Se toman decisiones de pricing que aumentan ventas pero empeoran el ciclo de conversión.

Gestionar caja con calidad total no es “cuidar la tesorería”: es diseñar un modelo operativo y comercial que convierta ventas en efectivo de forma previsible.

El precio de la complejidad: cuando el sistema se vuelve inmanejable

La complejidad es uno de los mayores enemigos silenciosos de la calidad total. Se acumula por capas: variantes, excepciones, acuerdos especiales, sistemas no integrados, reglas distintas por canal, procesos paralelos. A veces se la justifica como “adaptación al cliente”, pero termina generando costos ocultos, errores, demoras y pérdida de control.

Financieramente, la complejidad se expresa como:

- Aumento de costos indirectos y de coordinación.

- Pérdida de productividad y de foco.

- Dificultad para medir contribución real por producto/cliente.

- Decisiones basadas en promedios que esconden problemas.

La calidad total requiere una disciplina: diseñar simplicidad. No simplificar por estética, sino porque la simplicidad mejora servicio, reduce variabilidad y vuelve más confiable el resultado.

Datos integrados: la condición para decidir a tiempo (y no tarde)

La gestión financiera integrada no funciona con datos fragmentados. Cuando operaciones, comercial y finanzas “hablan distinto”, la empresa pierde tiempo en conciliar en lugar de mejorar. Y cuando la conversación se centra en discutir el número, se deja de discutir lo importante: el motor causal detrás del número.

La calidad total en datos implica:

- Definiciones únicas (margen, costo, nivel de servicio, quiebre, etc.).

- Trazabilidad entre decisión y efecto (qué cambió, dónde y por qué).

- Frecuencia adecuada (no todo es mensual; algunas variables son diarias).

- Capacidad de segmentar (producto, cliente, canal, región, mix).

Cuando esto existe, la organización puede pasar de la reacción al aprendizaje: detecta patrones, anticipa impactos y corrige antes de que el problema se vuelva estructural.

Gobierno de indicadores: menos KPIs, más responsabilidad

Un tablero con demasiados indicadores produce ruido. Un tablero con pocos, pero bien elegidos, produce acción. La calidad total requiere un gobierno claro: quién mira qué, con qué frecuencia, qué umbrales disparan decisiones y qué rituales sostienen la mejora.

Un esquema efectivo suele combinar:

- Indicadores de resultado (rentabilidad, ROA/ROIC, caja, endeudamiento).

- Indicadores de proceso (productividad, variabilidad, cumplimiento, calidad).

- Indicadores de cliente (servicio, disponibilidad, reclamos, repetición).

Pero el punto crítico no es el KPI, sino la responsabilidad: cada indicador debe tener dueño, plan de acción y seguimiento. Sin eso, el tablero es decoración.

Calidad total es coherencia, disciplina y aprendizaje

La calidad total de la gestión no es una “iniciativa” aislada ni un programa de mejora temporal. Es una forma de dirigir: alinear operación, comercial y finanzas para que el resultado sea sostenible, medible y mejorable.

La empresa que logra esto no depende de la suerte del mercado: construye resiliencia interna.

En tiempos de incertidumbre, el diferencial no es tener información, sino convertirla en decisiones consistentes. Y esa consistencia —operativa, comercial y financiera— es la base más sólida para competir y crecer con previsibilidad.

Ref:

- PDG, Programa de Desarrollo Gerencial en Supply Chain Management. En este curso analizamos y seguimos los indicadores vinculados también a la gestión de activos. No sólo hacemos referencia a indicadores “estáticos” sino que vamos analizando la evolución vinculada con la gestión logística de costos, de inventarios, de activos y bienes de capital. Toda esta combinación de factores es la que muestra cómo las “partes” se ensamblan en el “todo” y comprenden cómo integrarse a la gerencia. No sólo gestionando indicadores financieros sino vinculándolos a los resultados de las operaciones y a la planificación de la empresa. No sólo a la planificación de corto plazo, para ver el uso de los activos y responder a los cuellos de botella, sino pensando estratégicamente cómo se prepara la empresa para los desafíos por venir.