Esta publicación es parte de la serie: Planificación y Análisis del Transporte

- Nota 1 – Niveles de la planificación: responsabilidades y tareas

- Nota 2 – Niveles de la planificación: integración vertical

- Nota 3 – Las tareas y alcances en los niveles de la planificación

- Nota A -Conteo cíclico de inventarios con probabilidades de faltantes

- Nota 4 – Marco para la planificación logística

- Nota 5 – La planificación en todos sus niveles – Parte 1

- Nota 6 – La planificación en todos sus niveles – Parte 2

- Nota 7 – La planificación en todos sus niveles – Parte 3

- Nota 8 – La planificación en todos sus niveles – Parte 4

- Nota 9 – La planificación en todos sus niveles – Parte 5

- Nota 10 – La planificación en todos sus niveles – Parte 6

- Nota 11 – Diseño de Sistemas Logísticos. Parte 1

- Nota 12 – Diseño de Sistemas Logísticos: Sus componentes. Parte 2

- Nota 13 – Diseño de Sistemas Logísticos: Metodologías. Parte 3

- Nota 14 – Diseño de Sistemas Logísticos: Metodologías. Parte 4

- Nota 15 – Diseño de Sistemas Logísticos: Metodologías. Parte 5

- Nota 16 – Diseño de Sistemas Logísticos: Costos

- Nota 17 – Diseño de Sistemas Logísticos: Servicio al Cliente

- Nota 18 – Diseño de Sistemas Logísticos: Aspectos Financieros Parte 1

- Nota 19 – Diseño de Sistemas Logísticos: Aspectos Financieros Parte 2

- Nota 20 – Diseño de Sistemas Logísticos: Aspectos Financieros Parte 3

- Nota 21 – Diseño de Sistemas Logísticos: La Estrategia y sus Costos P1

- Nota 22 – Diseño de Sistemas Logísticos: La Estrategia y sus Costos P2

Preparada por los Ings. Luis Consiglio e Ignacio Sánchez Chiappe del IEEC.

En esta nota analizaremos la planificación financiera del sistema de distribución y su estrecha relación e influencia en el planeamiento financiero corporativo. La planificación financiera debe encontrar el equilibrio de los requerimientos de capital y financieros del sistema de distribución con los objetivos de desempeño establecidos por la estrategia corporativa. El proceso de planificación debe incluir a los componentes críticos que facilitarán la ponderación de las necesidades financieras frente al desempeño del sistema de distribución.

En primer lugar, y probablemente el más importante, el resultado final de la planificación financiera debe permitir su evaluación a nivel corporativo. Es decir, los planes financieros deben vincular los requisitos de financiación del sistema de distribución con los indicadores de performance. Este vínculo permite prever las necesidades financieras a nivel corporativo una vez establecidos el nivel de servicio al cliente y la estrategia logística adoptada.

La planificación financiera corporativa puede cambiar por varias causas después de la presentación del plan financiero: políticas fiscales, cambios en los mercados de capital, alteraciones del cash flow, necesidades nuevas de infraestructura o incorporación de tecnología, etc. Por lo tanto para lograr mantener la asignación proporcional de recursos corporativos, los gerentes de logística deben convertir rápidamente los cambios en el capital asignado en cambios en la operación para mantener el nivel de servicio comprometido. El proceso de planificación financiera debe facilitar los análisis de compensación financiera a nivel operacional.

La planificación financiera corporativa puede cambiar por varias causas después de la presentación del plan financiero: políticas fiscales, cambios en los mercados de capital, alteraciones del cash flow, necesidades nuevas de infraestructura o incorporación de tecnología, etc. Por lo tanto para lograr mantener la asignación proporcional de recursos corporativos, los gerentes de logística deben convertir rápidamente los cambios en el capital asignado en cambios en la operación para mantener el nivel de servicio comprometido. El proceso de planificación financiera debe facilitar los análisis de compensación financiera a nivel operacional.

La planificación financiera debe tener un enfoque integrado ya que la función logística es un conjunto de actividades integradas sistémicamente a través de las actividades de almacenaje, transporte, gestión de inventarios, capital humano, comunicaciones y sistemas de gestión. Los recursos asignados a estos componentes deben estar armónicamente relacionados en el proceso de planificación.

Aspectos de la política financiera en la implementación de la estrategia logística

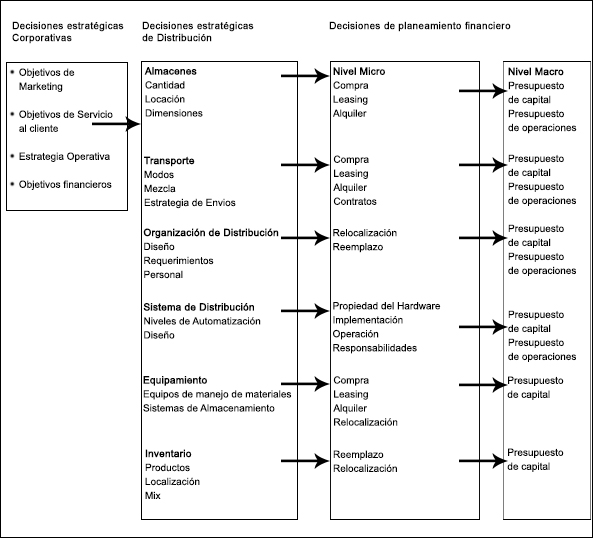

La figura siguiente ofrece una visión general de las relaciones entre las decisiones estratégicas corporativas y el plan financiero durante el desarrollo y la implementación de la estrategia. Los problemas complejos y específicos propios de las distintas áreas funcionales del sistema deberán resolverse en el proceso de planeamiento antes de traducir la estrategia logística en un plan financiero que contemple las restricciones estratégicas y financieras corporativas a la vez.

El desarrollo de un plan financiero para implementar la estrategia logística requiere de dos niveles de análisis. En primer lugar, el análisis a nivel micro de cada uno de los componentes funcionales de la actividad logística. Estos análisis requieren experiencia probada en la actividad.

El segundo nivel, macro, implica el análisis de los planes desarrollados en los niveles funcionales a nivel micro, asegurando la coherencia y factibilidad estructural y financiera.

El enfoque integrado debe contemplar tanto la integración horizontal entre los componentes funcionales de las actividades logísticas, y la integración vertical pues la logística, como actividad de servicio, debe integrarse sistémicamente con las estrategias de los otros sectores funcionales de la empresa, principalmente ventas y producción. Cada uno de estos sectores puede establecer planes tácticos que presenten un conjunto de restricciones contradictorias entre sí y que la visión logística integradora deberá tratar de resolver.

El enfoque integrador requiere consistencia y coherencia en el análisis y en las asignaciones para así poder comparar, integrar y eventualmente reestructurar los diversos planes funcionales. Por ejemplo, si el ROI fuera el indicador corporativo aceptado de negocio, el valor determinado de antemano se utilizará donde sea posible para toda la planificación financiera. Se deben utilizar, por tanto, costos similares de capital, planes de depreciación, supuestos fiscales y similares. El requisito de una fuerte integración vertical y horizontal define la información y parámetros requeridos.

En la próxima nota desarrollaremos los tres conjuntos clave para el desarrollo del plan financiero.