Esta publicación es parte de la serie: Planificación y Análisis del Transporte

- Nota 1 – Niveles de la planificación: responsabilidades y tareas

- Nota 2 – Niveles de la planificación: integración vertical

- Nota 3 – Las tareas y alcances en los niveles de la planificación

- Nota A -Conteo cíclico de inventarios con probabilidades de faltantes

- Nota 4 – Marco para la planificación logística

- Nota 5 – La planificación en todos sus niveles – Parte 1

- Nota 6 – La planificación en todos sus niveles – Parte 2

- Nota 7 – La planificación en todos sus niveles – Parte 3

- Nota 8 – La planificación en todos sus niveles – Parte 4

- Nota 9 – La planificación en todos sus niveles – Parte 5

- Nota 10 – La planificación en todos sus niveles – Parte 6

- Nota 11 – Diseño de Sistemas Logísticos. Parte 1

- Nota 12 – Diseño de Sistemas Logísticos: Sus componentes. Parte 2

- Nota 13 – Diseño de Sistemas Logísticos: Metodologías. Parte 3

- Nota 14 – Diseño de Sistemas Logísticos: Metodologías. Parte 4

- Nota 15 – Diseño de Sistemas Logísticos: Metodologías. Parte 5

- Nota 16 – Diseño de Sistemas Logísticos: Costos

- Nota 17 – Diseño de Sistemas Logísticos: Servicio al Cliente

- Nota 18 – Diseño de Sistemas Logísticos: Aspectos Financieros Parte 1

- Nota 19 – Diseño de Sistemas Logísticos: Aspectos Financieros Parte 2

- Nota 20 – Diseño de Sistemas Logísticos: Aspectos Financieros Parte 3

- Nota 21 – Diseño de Sistemas Logísticos: La Estrategia y sus Costos P1

- Nota 22 – Diseño de Sistemas Logísticos: La Estrategia y sus Costos P2

Preparada por los Ings. Luis Consiglio e Ignacio Sánchez Chiappe del IEEC.

Como mencionamos en la nota anterior desarrollaremos ahora los costos involucrados en el diseño del sistema logístico.

Nos enfocaremos en su carácter de variables o fijos según su origen y asignación a producto y/o mercado.

Los costos variables se modifican de acuerdo a variaciones del volumen de producción y nivel de actividad, se trate tanto de bienes como de servicios. Es decir, si el nivel de actividad disminuye, los costos decrecen, mientras que si el nivel de actividad aumenta, también lo hacenlos costos.

Los costos fijos, en cambio, están presentes independientemente del nivel de operación, es decir son independientes del nivel de actividad. Consecuentemente, entre los variables debemos incluir a los variables de manufactura, de transporte, almacenamiento y a los comerciales. Dentro de los fijos, están la amortización, los sueldos, algunos impuestos, etc.

Los costos fijos, en cambio, están presentes independientemente del nivel de operación, es decir son independientes del nivel de actividad. Consecuentemente, entre los variables debemos incluir a los variables de manufactura, de transporte, almacenamiento y a los comerciales. Dentro de los fijos, están la amortización, los sueldos, algunos impuestos, etc.

Una correcta evaluación de los mismos puede variabilizar ciertos costos fijos facilitando de esta manera el análisis y control del negocio.

El costo total logístico, al que apunta a minimizar la actividad logística en su totalidad, se define como la sumatoria de: Costos de Transporte + Costos de Almacenamiento (en sus cuatro versiones) + Costo de Tamaño de Lote + Costos de Mantenimiento de Inventarios. Por supuesto que todos ellos y los costos de producción y compras están relacionados sistémicamente. Excede el marco de esta nota el análisis del relacionamiento de los mismos.

Costos del Transporte

Son netamente variables en función del origen, destino, mercancía, modo y peso. Para una combinación dada de origen, destino, mercancía y modo, el costo unitario varía en función del peso a transportar. Los contratos con forwarders pueden ser a volumen variable o fijo en este último caso el costo es un fijo independientemente del volumen transportado.

Son netamente variables en función del origen, destino, mercancía, modo y peso. Para una combinación dada de origen, destino, mercancía y modo, el costo unitario varía en función del peso a transportar. Los contratos con forwarders pueden ser a volumen variable o fijo en este último caso el costo es un fijo independientemente del volumen transportado.

Costos de Depósitos

Cuando hablamos de depósitos estamos hablando del costo del espacio dedicado a los mismos y de los costos de operación: fundamentalmente de servicios a los inventarios y de la estructura necesaria de mano de obra y equipos para su funcionamiento.

Cuando hablamos de depósitos estamos hablando del costo del espacio dedicado a los mismos y de los costos de operación: fundamentalmente de servicios a los inventarios y de la estructura necesaria de mano de obra y equipos para su funcionamiento.

El espacio puede ser Propio o Ajeno.

Si el espacio está en una planta propia de producción los únicos costos generados lo son por los servicios a los inventarios, principalmente de iluminación y seguridad, y generalmente son absorbidos en la estructura general de la planta.

Si el espacio de los depósitos, también propios, está localizado fuera de la planta, los costos generados por esos depósitos son fijos ya que su existencia y utilización no dependerá del nivel de inventario guardado en ellos sino de la cantidad de depósitos que conforman la red. Consecuentemente la única forma de reducirlos será reduciendo la cantidad de depósitos, aunque quede igual la cantidad de inventarios, los que se consolidarán en otros depósitos de la red.

Si los espacios son ajenos pueden contratarse a volumen fijo, no importando el volumen realmente utilizado y en este caso estamos en presencia de un costo fijo. Si el volumen contratado es variable y se evalúa periódicamente su necesidad, el costo será función del volumen realmente utilizado según el nivel de inventarios esperado, pudiendo en este caso asignarlo correctamente a los productos involucrados.

Costos de tamaño de lote

Es un costo variable y depende del valor unitario del bien y de la cantidad del mismo. Está definido comercialmente. Involucra costos de manufactura, de compras, de depósitos, de mantenimiento de inventarios, de procesamiento de órdenes y de transporte.

En los costos de producción debe considerarse lotes óptimos y de setup valorizados en unidades involucradas ya sea pérdidas en los setups o en las variaciones de los tiempos de funcionamiento de las líneas productivas con respecto al óptimo.

Por ejemplo si el tiempo de setup de un producto determinado involucra 100 unidades del mismo, el costo será: costo setup= Cu x 100.

Mencionaremos solamente los principales factores que influyen en los costos de producción:

Rendimiento de los equipos (unidades/h ), mano de obra, energía, pérdidas de proceso. Amortizaciones, estructura impositiva, seguros, tratamiento de residuos y efluentes, vigilancia, mantenimiento de estructurasno productivas, aseguramiento de la calidad, entre otros, generalmente es muy difícil aplicarlos a un producto determinado con lo cual son fijos y se solventan con la contribución marginal del total de los productos.

Los siguientes factores deben ser considerados en los costos de compra:

Cantidad mínima que se debe comprar, descuento por cantidad ofrecido por los vendedores. Al evaluar los costos de compra, es aconsejable separar el costo real de compra del costo de transporte involucrado, para comparar los proveedores de manera realista. El costo de transporte se agregará por separado estando incluido en los acuerdos de fletes.

Los costos de compra deben ser desarrollados para cada materia prima, grupo de materias primas o de componentes consideradas en el análisis para cada mercado de suministro. Los mercados de suministro pueden definirse como proveedores individuales o grupos de proveedores que envían desde ubicaciones cercanas.

Costos de mantenimiento de inventarios

Estos son función del sistema utilizado para gestión de inventarios y del número de almacenes de la red. Para un sistema de gestión de inventarios adoptado, si el número de almacenes aumenta el inventario aumenta.

Estos son función del sistema utilizado para gestión de inventarios y del número de almacenes de la red. Para un sistema de gestión de inventarios adoptado, si el número de almacenes aumenta el inventario aumenta.

Un aumento del número de almacenes de la red puede producir un aumento mensurable de las ventas (por ejemplo, al lograr mayor cercanía con los clientes y consecuentemente una mejor calidad de respuesta a sus requerimientos). Esto sucede cuando el ciclo de servicio inicial es demasiado largo y se acorta mediante el establecimiento de almacenes adicionales más cerca de las demandas y/o por ofrecer un mejor surtido de productos.

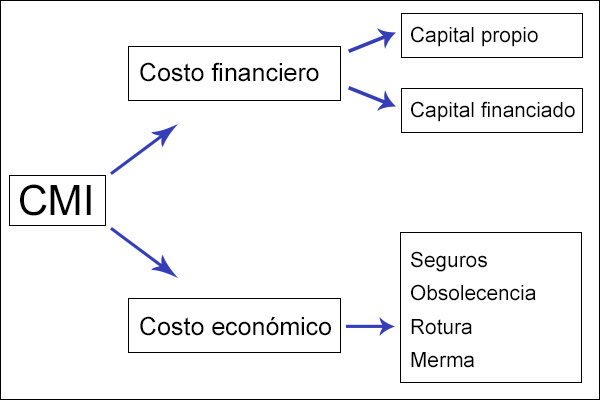

Para cualquier inventario y diseño de sistema logístico el costo de mantenimiento de los inventarios tendrá un componente financiero y otro económico con el siguiente esquema.

El costo financiero, en el caso de capital propio es el resultante de aplicar al valor del inventario por el período de inmovilización la tasa que se obtendría por el uso alternativo del dinero. Si el capital es financiado, se tomará la tasa a la cual se obtiene el dinero en el período considerado. Lo llamaremos % financiero.

El costo económico expresado en porcentaje surge del cociente entre la sumatoria de los factores involucrados y el valor promedio del inventario evaluado al costo. Lo llamaremos % económico.

La tasa total a aplicar es CMI (%) = %financiero + %económico

Costo de Mantenimiento de Inventario :(Valor unitario x Cantidad en stock)x CMI

Analizados los costos involucrados en el diseño del sistema logístico, estamos en condiciones de desarrollarlo.

Aunque lo hemos mencionado en las notas anteriores para cerrar conceptualmente el tema debemos recordar el marco de referencia en el cual se debe insertar para lograr su mayor contribución:

- Las definiciones estratégicas: hacia donde elige ir la empresa y el camino para lograrlo.

- Márgenes de ganancia,

- Inversiones,

- Restricciones financieras

- Nivel de servicio al cliente acordado (B2B) o adecuado (B2C)

- Relaciones con la comunidad.

- Cuidado del medio ambiente

En la próxima nota, desarrollaremos el Servicio al Cliente que es el disparador de la actividad logística.